08 May Loi Pinel : Comment rentabiliser son investissement locatif ?

La loi Pinel présente de nombreux avantages pour les investisseurs locatifs (défiscalisation, etc.). Pour tirer profit au maximum de ce dispositif, il est primordial de choisir une bonne stratégie d’investissement. Quelle stratégie adopter ? Comment choisir son bien pour obtenir la meilleure rentabilité possible ? Voici les points que vous devez garder en tête pour réussir votre opération.

Sommaire

La loi Pinel, c’est quoi ?

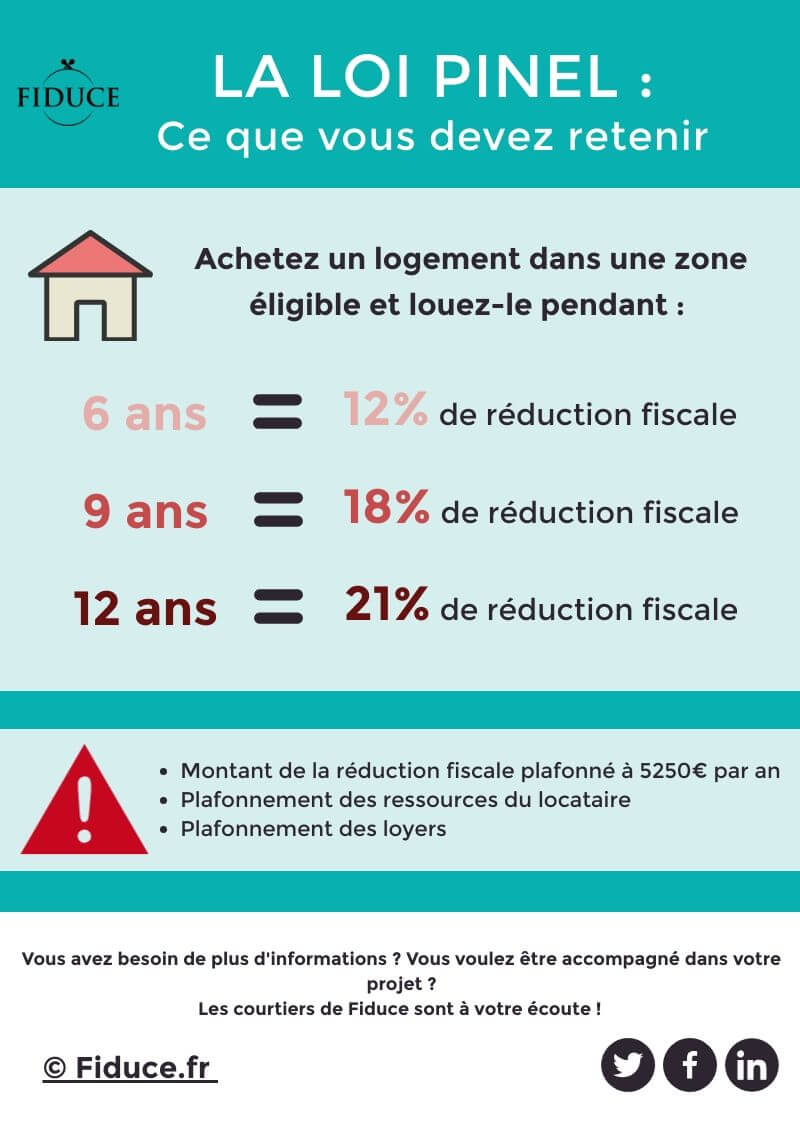

Pour commencer, la loi Pinel est un outil de défiscalisation pour les investisseurs locatifs. Concrètement, elle vous permet de bénéficier d’une réduction d’impôt si vous achetez un logement neuf ou ancien dans une zone éligible et que vous le louez pendant 6, 9 ou 12 ans. Plus la durée de la location est longue, plus le pourcentage de déduction fiscale est important : il peut représenter 12%, 18% ou 21% du prix d’achat.

Plus d’informations : Tout savoir sur la loi Pinel en 2019

Aussi, la loi Pinel repose sur un système de zonage : en fonction de la zone dans laquelle est située votre logement, vous êtes tenus de respecter des plafonds de loyer et les ressources de vos locataires ne doivent pas dépasser un certain montant.

La liste des zones définies par la loi Pinel

[table id=4 /]

Les plafonds de ressources des locataires en loi Pinel

[table id=3 /]

Comment bien choisir un logement rentable en loi Pinel ?

Les petites surfaces (T1) sont plus rentables au mètre carré, mais les locataires changent plus souvent. C’est le contraire pour les grands appartements et les maisons (T4 et plus), souvent occupés par des locataires plus stables, ce qui compense leur rendement moins important au mètre carré.

Pour faire une bonne affaire, les T2 et les T3 sont un bon compromis. En effet, ce sont les surfaces les plus flexibles : elles peuvent convenir à des étudiants en colocation tout comme à des familles. De plus, leur rentabilité au mètre carré est correcte, elles concentrent une bonne partie de la demande locative et leur turn-over locatif reste raisonnable. A la revente, elles présentent également l’avantage d’être autant recherchées par des investisseurs que par des acquéreurs à la recherche d’une résidence principale, contrairement aux petites surfaces, qui sont plutôt visées par les investisseurs.

Comment calculer la rentabilité de son investissement Pinel ?

Maintenant, c’est l’heure des calculs : avant d’investir, il est toujours judicieux de réaliser une estimation sur le long terme de la rentabilité du logement que vous comptez acquérir.

La rentabilité locative

D’abord, vous pouvez commencer par calculer votre rentabilité locative. Elle s’exprime en pourcentage et se calcule à l’année :

(Toutes les recettes – toutes les charges d’exploitation) / coût d’acquisition x 100

- Pour faire une estimation, utilisez un simulateur pour calculer le plafond mensuel de loyer pour votre logement, puis multipliez-le par 12 pour obtenir votre revenu locatif annuel.

- Vous n’avez sûrement pas tous les éléments nécessaires pour calculer le montant des charges d’exploitation, mais vous pouvez en faire une première estimation en utilisant le montant potentiel de vos assurances (ex : assurance loyer impayés) et de la taxe foncière.

- Pour l’impôt, prenez en compte votre taux d’imposition actuel, et n’oubliez pas d’inclure la réduction d’impôts Pinel.

Bon à savoir :

- La rentabilité nette d’un investissement immobilier oscille généralement entre 2 à 7%.

- Le plafond des dépenses pris en compte dans la loi Pinel est de 300 000 euros.

- Quand vous investissez dans le neuf en Pinel, les frais de notaire sont en général fixés à environ 3% maximum du prix total de la vente (contre 7% en temps normal).

La réduction d’impôts

Ensuite, il est également judicieux de calculer la réduction d’impôts que vous pouvez obtenir pour savoir si votre investissement est judicieux :

Réduction d’impôts = Prix d’achat du bien x Pourcentage de réduction

Par exemple, si vous achetez un bien de 275 000 euros, vous bénéficierez d’une réduction d’impôts de :

- 33 000 euros si vous le louez pendant 6 ans, soit 5500 euros par an (12% de réduction)

- 49 500 euros si vous le louez pendant 9 ans, soit 5500 euros par an (18% de réduction)

- 57 750 euros si vous le louez pendant 12 ans, soit 4812,5 euros par an (21% de réduction)

Retranchez ensuite le montant obtenu à l’impôt sur le revenu que vous payez : si vous payez 7000 euros d’impôts, et que vous louez votre logement pendant 6 ans, vous ne paierez plus que 1500 euros (7000 – 5500 = 1500).

L’effort d’épargne

Finalement, nous vous conseillons de déterminer votre effort d’épargne, c’est-à-dire le montant que vous devrez débourser tous les mois pour financer votre investissement. Voici la formule pour le déterminer :

| Mensualité du prêt — | Loyer mensuel

Réduction d’impôt Charges d’exploitation |

- Comme pour le calcul de la rentabilité locative, utilisez le simulateur pour déterminer le plafond de loyer mensuel pour votre investissement potentiel. Pour les charges d’exploitation, utilisez le montant potentiel des assurances auxquelles vous pourriez souscrire et de la taxe foncière.

No Comments